1 海外電解鋁供應短缺加劇

歐洲鋁廠因能源危機,電解鋁減產約80萬噸

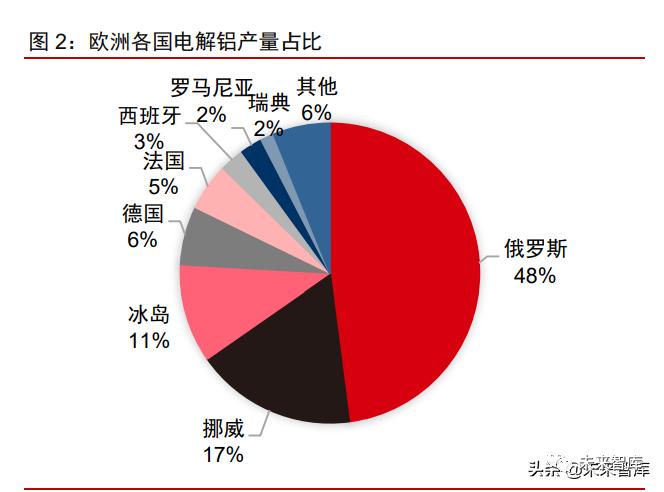

2021年歐洲電解鋁產量747萬噸,占全球總產量11%。根據國際鋁業協會(IAI)統計,歐洲目前共有36座鋁廠,其中15座來自歐盟國家,10座來自歐洲自由貿易聯盟國家,1座來自英國,10座來自俄羅斯。2021年歐洲電解鋁總產量為746.8萬噸,僅次于亞洲,其中俄羅斯占比最高,約占整個歐洲電解鋁產量的48%。

2021第四季度以來,歐洲電解鋁累計減產超過80萬噸。2021年第四季度以來,歐洲共有8個國家出現了電解鋁減產。其中位于法國、羅馬尼亞、斯洛伐克、斯洛文尼亞、德國的5座鋁廠為減產,位于西班牙、荷蘭與黑山的3座鋁廠直接關停。8座鋁廠的減產或關停均直接或間接與電力價格相關。此次歐洲電解鋁減產影響產能總計約84.8-87.6萬噸,占整個歐洲產量的10%、全球產量的1.3%。

本世紀以來受成本問題影響歐洲鋁企已多次減產。2021年第四季度的減產已是歐洲鋁業本世紀第三次大規模減產。此前兩次分別在2008年與2012年,原因也都與高漲的能源價格有關。2008年至2009年,共有4座鋁廠因歐盟禁止對國營企業提供電力優惠、無力負擔高昂的電費而減產,1座鋁廠因鋁價低迷減產,共減產143.7萬噸電解鋁。2011至2012年期間有2座鋁廠因電價壓力減產,后于2019年停產;1座鋁廠因低碳政策壓力關停;共減產73.5萬噸氧化鋁。

能源成本上升是歐洲電解鋁減產的主要原因。據IAI統計,電力成本占歐洲電解鋁生產成本的40%。2021年以來,歐洲天然氣價格出現大幅上漲,2021年12月價格同比上漲550%。天然氣價格大漲導致歐洲電價上行,電解鋁企業的電力成本顯著抬升。2022年以來,歐洲天然氣價格小幅回調,但仍維持高位。

歐盟激進的碳排放政策進一步加劇歐洲鋁廠成本壓力。歐盟自2011年起提出減碳政策,要求2030年要比1990年碳排放水平下降至少40%,一些國家如英國額外對高排放企業征收高昂的碳排放費用,進一步加劇了高耗能的電解鋁廠的生產成本。此外,多國政府取消對鋁廠電價補助優惠。黑山唯一的鋁廠KAP在國家補助下維持了多年,但在2021年底因無法就新的電力價格達成一致被迫關停。

使用清潔能源為主要生產來源的電解鋁企業受到的影響較小。相比化石燃料,清潔能源價格波動較小,使用清潔能源對電解鋁生產成本影響較小。根據各公司公告,本次減產行動中,使用清潔能源為主的電解鋁企業并未受到較大影響。北歐挪威、冰島的鋁廠未受影響;而法國Dunkerque鋁廠盡管因電價上漲減產,但其電力來源為核電,自建成以來產能穩定,預計此次減產僅為短期,有望在2022年下半年恢復生產;另一家位于德國的Trimet公司目前對風、光等清潔能源適應良好,預計此次減產的影響也不會持續過久。

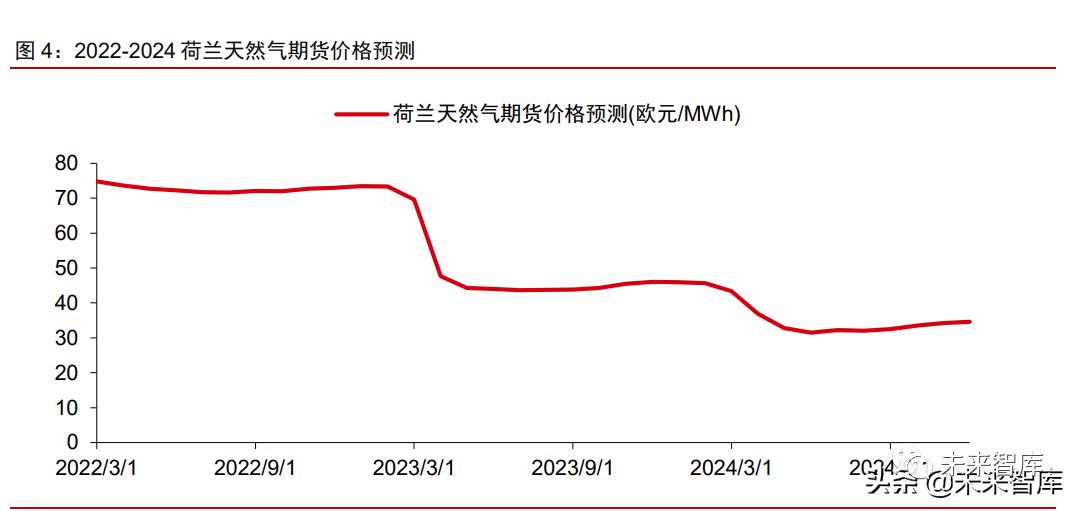

預計2022年歐洲電價將維持高位,2023年電解鋁產量有望回暖。根據芝商所對歐洲天然氣基準線荷蘭天然氣交易中心期貨價格的預測,未來一年內歐洲天然氣價格不具備大幅下降的可能,預計2022年歐洲電價將繼續保持高位運行。隨著歐洲清潔能源發電占比不斷提升以及天然氣庫存恢復,預計2023年歐洲能源價格及電價將出現回落,緩解電解鋁企業的成本壓力,歐洲電解鋁產能有望出現一定程度的復蘇。

俄烏沖突背景下,歐洲電解鋁供應前景不容樂觀

俄鋁是中國以外最大的電解鋁生產商,受俄烏沖突影響生產存在不確定性。根據Mysteel統計數據,俄羅斯是中國以外最大的原鋁生產國,原鋁總產能超過400萬噸/年。俄鋁是俄羅斯唯一的原鋁生產企業,2021年產量為376.4萬噸,占全球原鋁產量比例為5.6%。俄鋁的原鋁產能主要位于俄羅斯,約12萬噸位于瑞典。氧化鋁方面,俄鋁2021年產量為830萬噸,占全球氧化鋁總產量的6.3%,俄鋁的氧化鋁產線分布廣泛,除俄羅斯外,還有烏克蘭、愛爾蘭等地。其中俄鋁位于烏克蘭的Nikolaev氧化鋁廠年產能為170萬噸,根據俄鋁公司3月1日公告該工廠已關停。在俄烏沖突的影響下,俄鋁的生產存在較高的不確定性,若后續出現電解鋁減產現象,將加劇海外電解鋁供應緊張的局面。

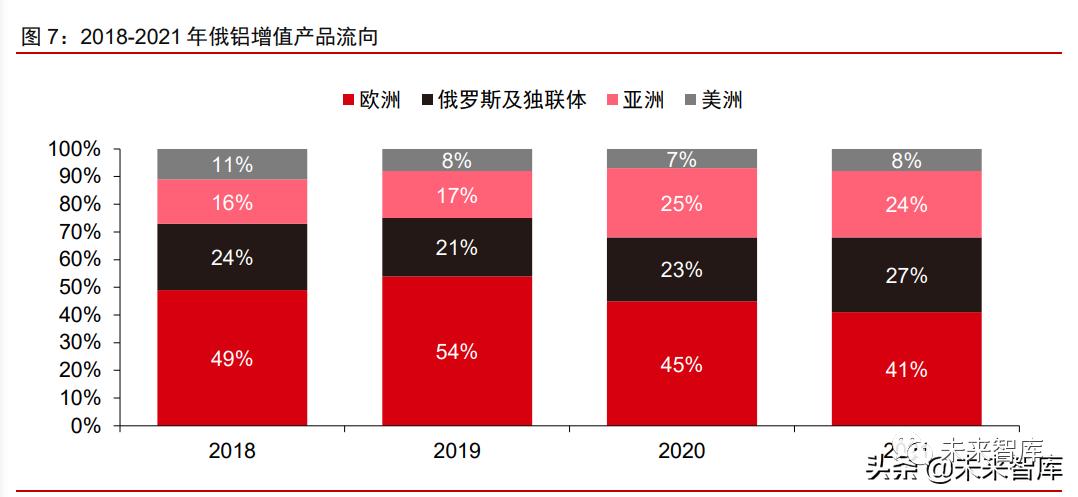

受俄烏沖突影響,海外電解鋁供應短缺局面惡化。根據Mysteel數據,俄鋁的增值產品(鋁加工產品)主要流向為歐洲、俄羅斯及獨聯體、亞洲和美洲。其中歐洲是俄鋁主要的出口市場,2021年占比達到41%。2018年以來,受俄鋁被美國制裁影響,俄鋁產品流入亞洲部分逐年增加,2021年占比增至24%。根據IEA數據,歐盟越40%的天然氣供應從俄羅斯進口,俄烏沖突使得原本已處于能源危機的歐洲在能源供應方面面臨更大的風險,天然氣價格短期難以回落,歐洲電解鋁減產或將因此擴大。不斷惡化的供給疊加俄鋁后續生產的不確定性,海外電解鋁短缺狀態料將持續。

2018年俄鋁被制裁造成國際鋁價大漲30%。2018年4月6日,美國財政部宣布對俄鋁進行制裁。受此消息影響,LME鋁價從2000美元/噸下方迅速拉升至2600美元/噸,漲幅達到30%。4月23日,隨著美國對俄鋁制裁出現放松跡象,價格迅速回落,至2018年5月,俄鋁被制裁事件對鋁價影響基本消除,國際鋁價重回基本面驅動。2018年海外氧化鋁價格同樣受俄鋁被制裁事件影響出現拉升,2018年7月,受海德魯巴西氧化鋁廠停產影響,海外氧化鋁價格再度上行。考慮到俄鋁在全球電解鋁和氧化鋁供應鏈中的重要地位,若俄鋁再次遭遇制裁,全球鋁供應鏈將迎來重大沖擊,繼續推升鋁價。

碳中和背景下全球電解鋁產能增長緩慢

除亞洲和中東地區外,全球電解鋁產量呈現萎縮態勢。根據IAI數據,2000年以來,全球電解鋁產量增速最快的區域為中國、中東以及亞洲除中國以外地區。傳統電解鋁產量較高的區域如北美、歐洲均呈現萎縮態勢。電解鋁作為能耗最高的有色金屬品種之一,在歐美等發達國家的產能擴張受限,而中國和中東等地區產能高增長階段也已過去。(報告來源:未來智庫)

海外電解鋁新增產能有限,預計2025年前合計增量約200萬噸。根據上海有色網統計的海外電解鋁新增產能數據,未來電解鋁新增供應將主要來自印尼、伊朗、俄羅斯等國,增量項目較少,2022-2025年間合計新增產能預計為221.7萬噸,占當前海外電解鋁總產能比例僅約6%,表明海外電解鋁產能增長十分有限。

2 預計2022年國內電解鋁產量增至3950萬噸

國內電解鋁新增產能有限,供給端彈性小

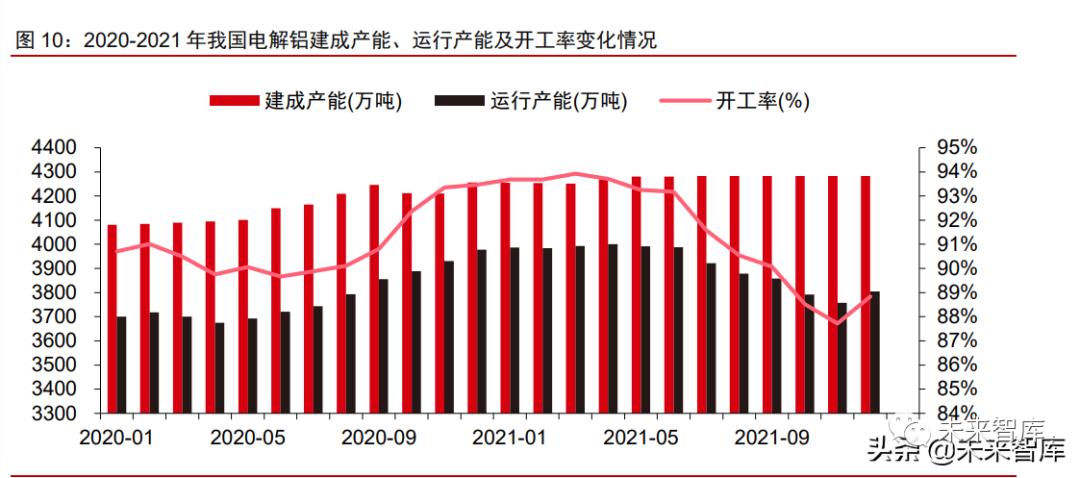

國內電解鋁運行產能緩慢恢復,目前仍處于低位。據阿拉丁統計,截止2022年1月,我國電解鋁建成產能為4283.1萬噸,同比增長0.6%,電解鋁運行產能為3841.1萬噸,同比下滑3.4%,開工率為89.7%,同比下滑4個百分點。2021年國內電解鋁建成產能維持穩定,運行產能受減產影響從4月起快速下行,年內最大降幅達到250萬噸。2021年底以來國內電解鋁運行產能小幅回升,較年內低點增加約100萬噸,但仍處于2020年下半年以來的低位水平。

2021年中國電解鋁產量同比增長約4%。根據上海有色網數據,2021年全年中國電解鋁產量為3849.2萬噸,同比增長3.7%。2021年受減產影響,中國電解鋁產量呈現“前高后低”趨勢,2021年9月起月產量同比均下滑。2022年1月,中國電解鋁產量為320.4萬噸,同比下滑3.6%,產量尚未恢復至2021年同期水平。

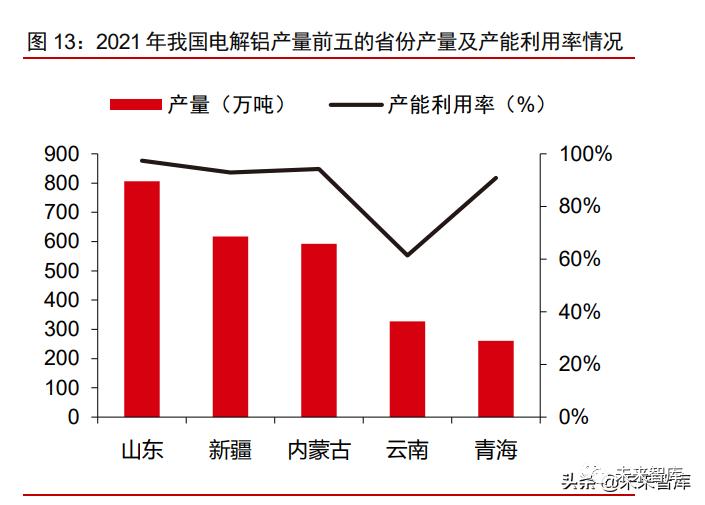

我國電解鋁企業主要分布在山東、新疆等地,并逐步向云南、貴州等西南地區轉移。2021年我國電解鋁產量排名前三的省份分別為山東、新疆和內蒙古,其電解鋁產量占全國總產量的比例分別為20.7%、15.8%和15.2%。云南具有豐富的水電資源,前期受益于當地政府的電價補貼政策,高耗能的電解鋁產線逐步向云南等西南地區轉移。截止2021年底,云南擁有電解鋁合規產能約839.8萬噸。由于轉移的產能仍在逐步建設中,云南產能利用率較低,僅為61.4%,產量占比居第四位。

國家多部門及各省市多次發文,嚴控新增電解鋁產能。在“碳中和”、“碳達峰”背景下,2017年,國家開始對電解鋁行業實施供給側結構性改革,將電解鋁列入過剩產能行業,嚴格限制新增產能規模,國內電解鋁產能天花板約4500萬噸。2022年2月10日,工信部等八部委印發加快推動工業資源綜合利用實施方案,其中提出,優化產業結構推動固廢源頭減量,嚴控新增鋼鐵、電解鋁等相關行業產能規模。在此之前,青海省、山東省、河南省、內蒙古自治區、貴州省等多地均出臺相關政策文件,嚴控新增電解鋁產能,新建電解鋁項目須實施產能等量或減量置換。

中國電解鋁新投產能快速下滑。2017年以來,受電解鋁行業供給側改革影響,中國電解鋁產能增速明顯放緩,阿拉丁統計數據顯示2021年國內電解鋁新增產能僅有50萬噸,較此前年份出現大幅下滑。2021年以來,在“雙碳”、“能耗雙控”等政策背景下,電解鋁產能建設限制繼續強化,未來國內電解鋁新增產能預計保持低速增長。

預計我國未來新增電解鋁產能360萬噸,其中凈新增產能57萬噸。根據上海有色網的統計,2022年隨著內蒙古白音華(一期)、百礦田林、百礦隆林等項目的建成產能釋放,預計新增電解鋁產能55萬噸,其中置換產能25萬噸,實際凈新增產能30萬噸;2023年及遠期將有云南神火、云南其亞、魏橋硯山等項目建成投產,預計新增運行產能307.3萬噸,其中置換產能280.3萬噸,實際凈新增產能27萬噸。由于國內的電解鋁產能限制政策,未來我國新建電解鋁項目中置換產能占比較高,凈新增產能僅有57萬噸。

2022年國內電解鋁產量增加主要依賴產能復產

2021年我國電解鋁行業共減產375萬噸。2021年由于能耗雙控、電價上漲、暴雨天氣、突發事故等原因,國內運行產能從4月份的4000萬噸峰值下降到12月的3805萬噸,開工率從93.7%下滑到88.8%,2021全年共減產375萬噸(產能口徑)。

2022年中國待復產電解鋁產能約328.5萬噸。2021年12月以來,內蒙古、云南、河南等多地電解鋁企業開始恢復因能耗管控停產的產能。根據上海有色網等機構統計數據,2021-2022年國內電解鋁企業共計劃恢復產能545.5萬噸,截止到2022年2月已復產產能217萬噸,預計2022年待復產產能為328.5萬噸。考慮到國內電解鋁新增產能較少,2022年電解鋁供應增量將主要取決于上述產能的復產時間。

廣西疫情影響電解鋁產能約42萬噸

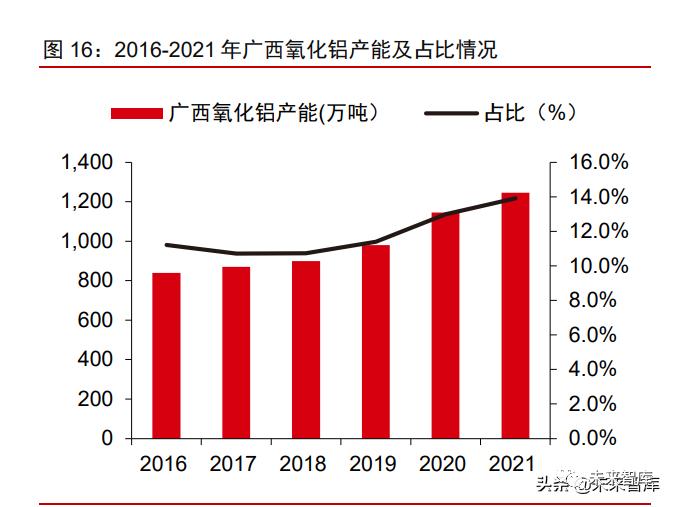

本輪局部疫情預計影響電解鋁產能42萬噸,氧化鋁產能約120萬噸。2022年2月,廣西百色出現新冠肺炎疫情。此次疫情影響了廣西百礦鋁業的兩處電解鋁生產基地和德保縣華銀鋁業的氧化鋁生產基地。其中百礦鋁業被迫停產,造成42萬噸電解鋁減產。華銀鋁業預計減產120萬噸氧化鋁產能。

廣西電解鋁產能約占全國的6%,氧化鋁產能約占全國的14%。廣西鋁土礦儲量豐富,是我國氧化鋁生產大省,也是我國電解鋁重要的生產基地。自2016年以來,廣西電解鋁運行產能及產量不斷攀升,截止到2021年12月,廣西擁有電解鋁產能263.5萬噸,產量230.3萬噸,分別占全國總產能和產量的6.2%和5.9%;擁有氧化鋁產能1245萬噸,同比增長8.7%,占全國總產能的13.9%。2021年全年廣西氧化鋁產量950.6萬噸,同比增長18.9%,占全國總產量的5.9%。

預計2022年中國電解鋁產量為3950萬噸,同比增加約100萬噸。2022年國內電解鋁新增供應將主要來自2021年減產產能的復產。我們預計隨著相關項目復產,2022年國內電解鋁運行產能將從3840萬噸增至4150萬噸。考慮到當前鋁價處于高位,企業盈利狀況較好,鋁企開工率有望恢復高位,預計2022年國內電解鋁產量將達到3950萬噸,較2021年增加約100萬噸,全年開工率恢復至94%的高位水平。

3 預計2022年國內電解鋁消費量同比增長4%

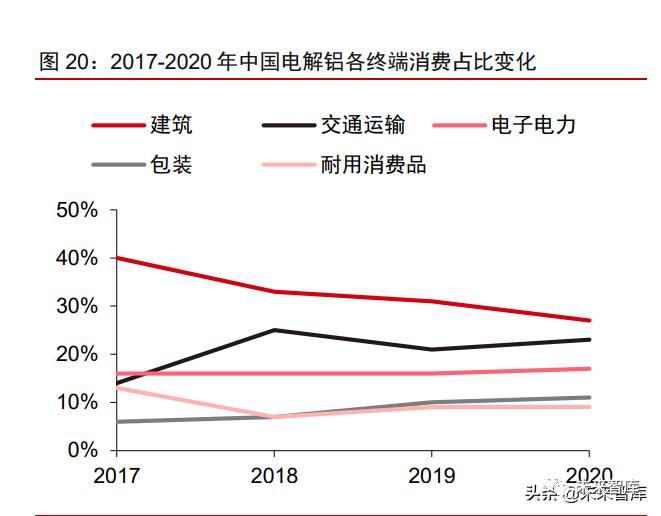

我國電解鋁消費終端以建筑、電子電力、交通運輸為主。其中建筑行業用鋁以竣工房屋的門窗、幕墻、裝飾等場景為主;電子電力行業用鋁以電源端和輸電端為主;交通運輸行業用鋁以汽車、軌道交通為主。上述三個行業用鋁量約占國內電解鋁實際消費量65%-70%,耐用消費品、機械設備、包裝及下游鋁材的出口等其他領域用鋁量約占國內電解鋁實際消費量30%-35%。

交運、電力行業用鋁量持續穩定上升。上海有色網數據顯示,受“房住不炒”等房地產政策影響,我國建筑行業用鋁量占比持續下行,由2017年的40%下降至2020年的27%。隨著新能源汽車產業的發展和汽車輕量化的不斷推進,交通運輸行業用鋁量占比持續上行,由2017年的14%上升至2020年的23%。此外,以光伏為主的新能源產業的快速發展及電網建設的推進也使得電子、電力行業用鋁量占比穩中有升。

我國電解鋁消費量穩中有升。受中美貿易摩擦及國內汽車行業低迷影響,2019年我國電解鋁實際消費量為3610萬噸,同比下降1.4%。2020年下半年隨著疫情防控轉好,交運、電力、包裝行業用鋁量大幅上升,2020年我國電解鋁實際消費量為3816萬噸,同比增長5.7%。2021年受益于房地產、新能源產業、電力行業用鋁量的提高,電解鋁實際消費量為4010萬噸,同比增長5.1%,實現了需求持續穩定增長。在各月實際消費情況中,除每年2月份受春節影響電解鋁實際消費數量有所下降,其余各月保持穩定。

房地產和家電領域鋁用量預計保持平穩

房地產市場持續降溫,中長期看建筑行業鋁消費增長將承壓。2021年,國內房地產開發投資完成額累計值14.76萬億元,累計同比增長4.4%,增速較2020年下降2.6個百分點;房屋新開工面積累計同比下降11.4%,增速較2020年下降10.2個百分點;商品房銷售面積累計同比上升1.9%,增速較2020年下降0.7個百分點,房地產市場增速保持低迷狀態,預計建筑行業鋁消費增速中長期增長空間有限。(報告來源:未來智庫)

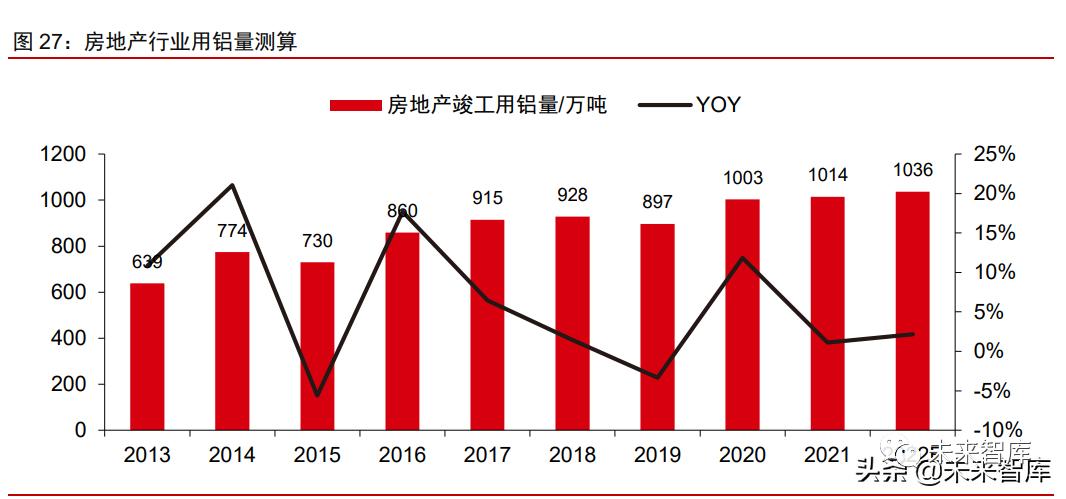

單位竣工面積用鋁量持續上升。因鋁易加工成形、密度小、比強度高、導電性好、耐腐蝕性能優良、無毒害等一系列優點,鋁在建筑行業的應用范圍不斷擴大并不斷的替代其他材料。目前建筑行業用鋁主要應用在竣工房屋的門窗、幕墻和裝飾等。據SMM數據,我國單位竣工面積用鋁量呈現持續上行態勢,由2008年4.1kg/平方米上升至2020年的9.7kg/平方米。隨著單位面積用鋁量的不斷上升,建筑領域鋁需求具備韌性。

預計2022年房地產竣工周期將持續。房地產的施工周期約為3年,一般可用房屋新開工情況來預測三年后的房屋竣工情況,進而推算建筑行業鋁用量。2018-2019年國內房屋新開工面積增速較高,累計同比增速分別為17.2%和8.5%。2021年起國內房地產行業進入新一輪竣工周期,2021年竣工面積累計同比增長11.2%。我們預計2022年國內房地產行業竣工周期將延續,中信證券研究部地產組預測,2022年中國房屋竣工面積增速將為6.5%,增速較2021年回落,但仍保持在擴張區間。

預計2022年中國房地產行業用鋁量1048萬噸,同比增加64萬噸。假設2022年房屋竣工面積全年增速約6.5%,達到10.7億平方米,假設單位竣工面積用鋁量維持9.7kg/平方米不變,我們預計2022年鋁在建筑領域需求量約1036萬噸,需求增量約22萬噸。隨著竣工周期的結束,預計2023-2025年房屋竣工面積同比增長將放緩,建筑行業鋁需求量將保持穩定或小幅下滑。

家電領域鋁需求保持平穩

家電產量保持穩定,鋁需求量無明顯變化。受疫情影響,2020年中國社會消費品零售總額累計同比下降3.9%,2021年我國疫情防控逐漸向好,社會消費品零售總額累計同比增加12.5%,扣除通脹因素實際累計同比增長10.7%。2021年國內空調、家用電冰箱和家用洗衣機產量同比增長分別為2.7%、-7.6%和2.3%,總體同比增長0.1%,家電產量數據基本平穩運行。我們預測2022年家電領域鋁需求量約為310萬噸,同比增長1%,基本保持穩定。

交運及電力領域用鋁量預計保持快速增長

2021年我國汽車銷量增速轉正,新能源汽車銷量大幅增長。受益于新能源汽車行業的快速發展,在芯片供應持續偏緊的不利影響下,2021年我國汽車銷量達到2624萬輛,結束兩年的下跌,同比增加3.9%,其中新能源汽車銷量350萬輛,同比增加165.1%。

汽車輕量化長期趨勢不改,單車用鋁量持續上升。隨著“雙碳”相關政策的落地實施,預計汽車輕量化進程將提速。2020年工信部及汽車工程學會編制的《汽車輕量化技術發展路線》預測到2025/2030年,我國乘用車單車用鋁量將分別達到250/350千克。國際鋁業協會(IAI)預計2022年我國內燃機車乘用車單車用鋁量154千克,純電動乘用車單車用鋁量188千克。

預計2022年汽車行業用鋁量428萬噸,增量約55萬噸。中汽協預測,2022年我國汽車總銷量將達2750萬輛,其中新能源汽車銷量將達達500萬輛,據此我們預測2022年我國汽車總產量為2769萬輛,其中新能源汽車產量為550萬輛。根據前述各類型單車用鋁量預測,預計2022年內燃機車用鋁量約321.5萬噸,增量約12.5萬噸;新能源汽車用鋁量約107萬噸,增量約43萬噸。我們預計到2025年中國汽車總產量可達2938萬量,其中新能源車產量可達1300萬輛,汽車行業用鋁量可達572萬噸。

光伏產業快速發展,成為鋁需求端新增長點

2021年國內光伏裝機量增速低于預期,產量保持高速增長。根據工信部發布數據,受限于硅片緊缺和價格上漲,2021年我國光伏新增裝機容量為53GWh,同比增加10%,低于此前預期;光伏組件產量182GWh,同比增加46.1%,光伏組件出口量占總產量比例為68%。2022年隨著上游硅片價格下降以及電價上漲,光伏運營商的利潤空間有望恢復,國內光伏新增裝機量有望恢復快速增長。

預計2022年光伏行業用鋁量314萬噸,增量約42萬噸。光伏行業用鋁主要為組件和裝機所用支架兩部分,我國出口光伏組件僅邊框用鋁,新增光伏裝機用鋁量則包括組件和支架兩部分。據國際可再生能源署的數據,光伏邊框用鋁量約1.3萬噸/GWh,光伏裝機支架用鋁量約0.6萬噸/GWh。中國光伏行業協會預測,2022年我國新增光伏裝機將超過75GWh,光伏組件產量可達206 GWh。據此我們預測2022年我國光伏行業用鋁量將達到314萬噸,同比增長16%,增量約42萬噸。

預計2025年光伏行業用鋁量可達489萬噸。“雙碳”政策引導下,作為新能源中的重要形式,光伏符合“十四五”規劃的發展方向。國家能源局發布的《關于2021年風電、光伏發電開發建設有關事項的通知》中明確到2025年光伏發電量占全社會用電量比重達16.5%左右,據此我們預測“十四五”期間光伏裝機量可達到300-400GW,2025年我國新增光伏裝機量可達110GWh,光伏組件產量可達332GWh,總用鋁量可達489萬噸。

特高壓輸電工程建設拉動電力領域鋁消費增長

“十四五”期間特高壓輸電工程建設提速,國家電網投資額創新高。2021年,我國電網基本建設投資完成額累計值為4951億元,同比上升1.1%,維持上行趨勢。國家電網2022年計劃投資額為5012億元,創歷史新高。據中國能源報消息,“十四五”期間,國家電網規劃建設特高壓工程“24交14直”,總投資約3800億元,占電網投資比重17.0%,比“十三五”期間高出3.8個百分點,涉及線路3萬余公里,較“十三五”期間增加約6000公里。

預計2022年國內將啟動新一輪特高壓建設。根據國家電網發布信息,截至2020年底,國內已建成特高壓線路“15交18直”,主要為2011-2013、2014-2016、2018-2020三輪建設高峰所建。目前在建特高壓線路“3交2直”,2021年僅核準兩條線路及開工白鶴灘-浙江、南昌-長沙、荊門-武漢、南陽-荊門-長沙共四條線路。據國家電網消息,國網2022年計劃開工“10交3直”共13條特高壓線路,國內特高壓建設有望在2022年迎來新一輪高峰。

預計2022年特高壓工程新增用鋁量42萬噸。據國家電網數據,截止2020年,我國特高壓工程累計線路長度35868公里。我們預測2022年我國新增特高壓工程線路長度7000公里,恢復至2019年水平。據SMM數據,特高壓直流/交流線路單位公里用鋁量約為55.2/63.4噸,據此測算2022年特高壓工程新增用鋁量約42萬噸。

預計2022年鋁出口市場將保持旺盛

2022年出口窗口打開,鋁制品出口預計大幅增長。受益于國內鋁材加工業競爭力的持續提升及海外需求增長,我國鋁材出口量近年來一直穩定在450萬噸以上。2021年我國未鍛造的鋁及鋁材出口量達562萬噸,同比增長15.6%。2020年開始,由于國內鋁價高于海外,加之國內疫情好轉后下游鋁制品需求增長,我國進口鋁材量由2019年的65萬噸上升到2021年的321萬噸。進入2022年,由于海外鋁價高于國內,鋁材進口窗口同樣關閉,出口盈利空間則拉闊,預計2022年國內鋁出口將大幅增長。

綜上,預計2022年國內電解鋁消費量增長3.9%至4166萬噸。2022年國內電解鋁需求增長將主要來自交運(新能源汽車)和電力(光伏、特高壓等)領域,合計貢獻消費增量約100萬噸。建筑、家電、包裝、機械等領域鋁消費增速較低或微跌,出口方面則受益于海外電解鋁溢價預計保持景氣。我們預計2022年國內電解鋁消費量為4166萬噸,增量為155萬噸,同比增長3.9%。

4 上調2022年鋁價目標至25000元/噸

進口窗口關閉,國內原鋁供應面臨缺口

2020年以來中國大量進口原鋁,補充國內供應缺口。2020年之前,中國原鋁進口量及出口量均處于低位,2020年受滬倫比值走高影響,國內原鋁進口量猛增,2020年進口量達到106.2萬噸,同比增長1322.9%,2021年中國原鋁進口量繼續增長至156.9萬噸,同比增長47.7%。2020-2021年中國原鋁出口量維持低位,全年出口數量低于1萬噸,2020-2021年中國原鋁凈進口量分別為105.5萬噸、156.2萬噸,2021年月均進口量達到13萬噸,已成為國內鋁供應的重要補充。

滬倫比值走低,原鋁進口窗口關閉。2021年四季度以來,由于海外電解鋁供應緊張加劇,海外電解鋁價格快速拉升,現貨鋁價升水不斷拉闊,導致滬倫比值走低,原鋁進口窗口逐漸關閉。考慮到2020年以來,進口原鋁已成為國內原鋁供應的重要補充,2022年起進口原鋁的減少將使得國內原鋁供應緊張局面加劇。

2021年國內電解鋁整體保持短缺態勢。根據上海有色網統計的國內電解鋁月度供需平衡數據,2021年底以來,國內電解鋁再度轉入供應短缺態勢,全年缺口為6萬噸。2021年國內電解鋁凈進口量增至156萬噸,月均進口量為13萬噸,若無上述進口原料補充,2021年國內電解鋁已出現嚴重短缺。

預計2022年國內電解鋁供應缺口擴大至150萬噸。2021年底以來,由于滬倫比值走低,進口窗口關閉,預計2022年國內電解鋁進口量將大幅下滑。2022年國內電解鋁新增供應將主要依賴關停產能的復產,預計全年產量為3950萬噸,同比增加約100萬噸。2022年受益于新能源汽車、光伏、特高壓和出口等領域拉動,電解鋁需求量預計達到4166萬噸,同比增長3.9%。基于以上預測,2022年中國電解鋁供需缺口將達到200萬噸以上,缺口較2021年顯著擴大,國內電解鋁短缺局面會加劇。

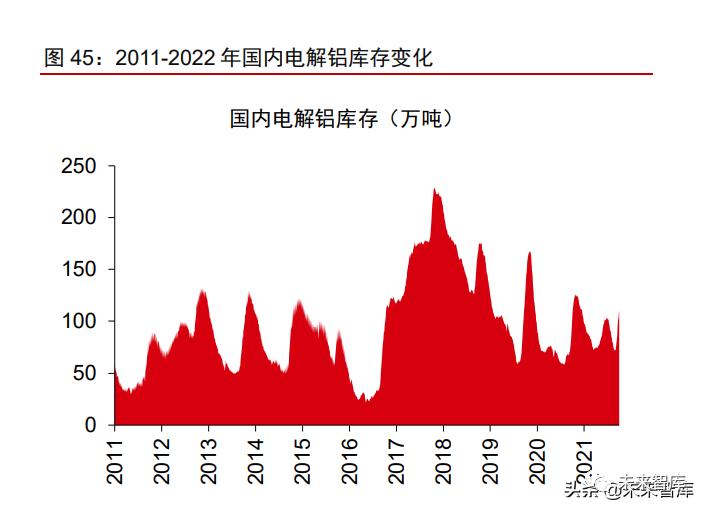

海外電解鋁庫存處于歷史極低水平,價格易沖高。截至2022年3月4日,LME電解鋁庫存為79.42萬噸,較去年同期下降38.9%,海外電解鋁庫存從2014年起進入去庫周期,2018年起整體維持低位。2021年3月起,海外電解鋁持續去庫,當前庫存水平已處于歷史最低水平。國內電解鋁庫存表現為明顯的季節性特征,春節后是明顯的壘庫周期,截至2022年3月3日,國內電解鋁庫存為112萬噸,較去年同期減少5.3萬噸,2022年春節后電解鋁壘庫速度慢于往年。

國內電解鋁庫存消費天數處于低位,價格同樣易漲難跌。由于國內電解鋁庫存波動性較大,庫存消費天數更適用于表征電解鋁的庫存水平。根據上海有色網數據,截至2022年1月,國內電解鋁庫存消費天數已經跌至6.9(天),處于2021年以來的最低水平。國內電解鋁庫存消費天數處于低位,對電解鋁價格是有效支撐。若后續需求走強,庫存消費天數持續走低將刺激國內電解鋁價格繼續沖高。

5 噸鋁盈利持續拉闊,氧化鋁及陽極價格同漲

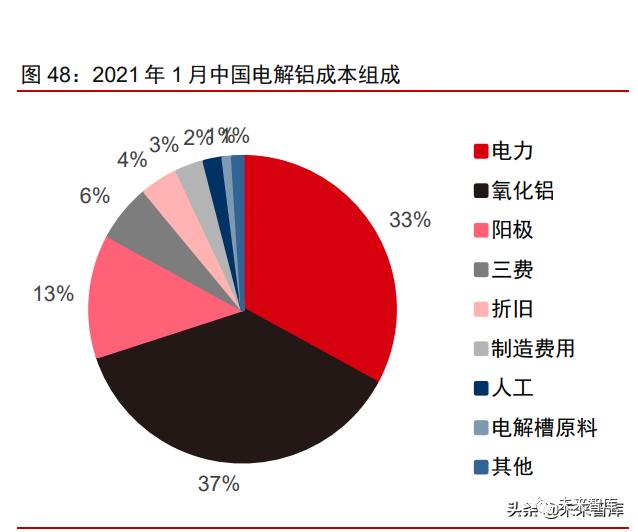

電解鋁生產成本主要由電力和氧化鋁成本構成。根據阿拉丁數據,2022年1月,中國電解鋁成本中電力成本占比為36%,氧化鋁成本占比為35%,陽極成本占比為14%。與上年同期相比,電力成本上升顯著,氧化鋁成本占比略有降低。電力和氧化鋁是電解鋁生產成本的主要構成項,占比達到70%。

我國通過階梯電價的方式提高電解鋁企業的生產成本。2021年8月,國家發改委印發了《關于完善電解鋁行業階梯電價政策的通知》,通知中按照鋁液綜合交流電耗對電解鋁行業階梯電價進行分檔,分檔標準為每噸13650千瓦時。電解鋁企業鋁液綜合交流電耗不高于分檔標準的,鋁液生產用電量不加價;高于分檔標準的,每超過20千瓦時,鋁液生產用電量每千瓦時加價0.01元,不足20千瓦時的,按20千瓦時計算。目前,已有四川、云南、山東、太原等多省市轉發國家發改委的通知,并明確提出嚴禁對電解鋁行業實施優惠電價政策。

煤價大漲疊加能耗雙控,電解鋁電力成本抬升。2021年煤炭價格大幅上漲,年內高點一度接近2000/噸,至2022年初,煤炭價格回落至800元/噸,仍顯著高于2020年約600元/噸的均值。煤炭價格上漲推動電價上漲,加上各地取消電解鋁優惠電價政策,電解鋁電力成本在2021年顯著抬升。根據阿拉丁統計數據,2021年9月國內電解鋁平均電價漲至0.62元/度,較2020年底漲幅超過50%。2021年四季度電力成本雖出現回落,但仍高于2020年同期水平。基于國內電解鋁企業噸鋁耗電量13500度計算,至2021年底電解鋁電力成本較2020年平均水平抬升約2300元/噸。

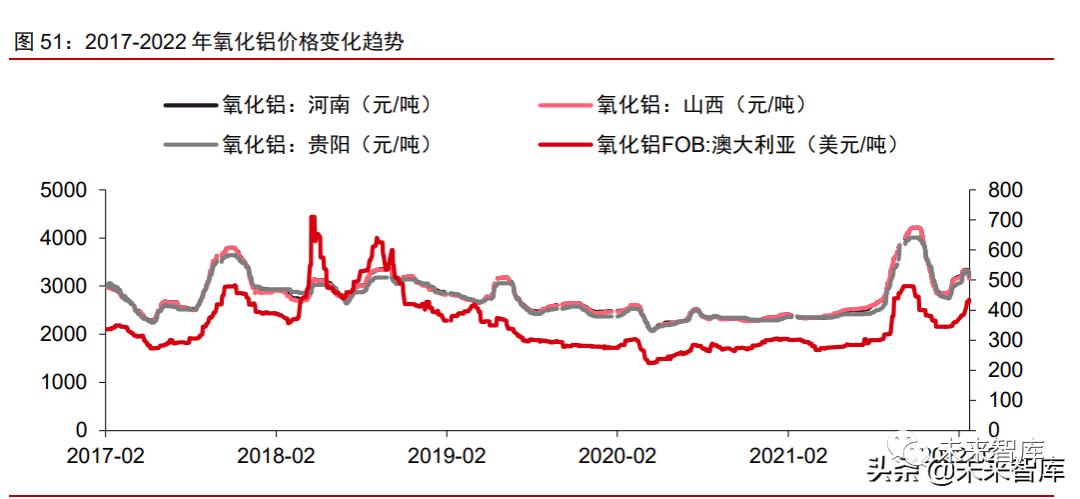

氧化鋁價格穩步上行,成本端支撐鋁價高位運行。2021年底以來,國內氧化鋁價格止跌轉漲,主要系氧化鋁北方主產區如河南、山東等受環保、冬奧會等因素影響,運行產能出現下滑,加上市場擔憂后續供應不暢,備貨情緒升溫,推動氧化鋁成交價上揚。2022年春節期間,受廣西疫情影響,氧化鋁供需錯配局面強化,進一步推動價格上行。

受油價大漲影響,預焙陽極價格快速抬升。2022年以來,預焙陽極價格經歷了先跌后漲過程,主要受下游電解鋁企業備貨周期影響。3月以來,受油價大漲帶動的成本上升影響,國內預焙陽極企業大幅上調產品報價。在當前電解鋁企業利潤持續拉闊的背景下,預焙陽極價格上漲壓力得以順利向下游傳導,價格創出2017年以來新高。

噸鋁利潤持續拉闊,電解鋁企業盈利大幅改善。雖然受到電力成本抬升、氧化鋁和預焙陽極價格上漲影響,鋁價快速拉漲的背景下,國內電解鋁企業的噸鋁盈利仍處于拉闊狀態。截至2022年3月初,國內電解鋁企業噸鋁盈利擴大至5000元/噸以上,已接近2021年9月的峰值水平。考慮到目前電解鋁價格仍處于上行狀態,預計電解鋁企業的噸鋁盈利仍將擴大,有望超越2021年峰值水平。

6 電解鋁主要上市公司介紹

中國鋁業

公司簡介:中國鋁業股份有限公司注冊成立于2001年9月10日,是中國鋁業集團有限公司的控股子公司。中國鋁業是全球最大的氧化鋁、電解鋁、精細氧化鋁、高純鋁和鋁用陽極生產供應商之一。公司主營業務涵蓋鋁全產業鏈,包括鋁土礦資源勘探和開采;氧化鋁、原鋁、鋁合金、炭素生產和銷售以及相關技術開發、技術服務;發電業務;煤炭資源勘探、開采和經營;貿易、物流和采購業務等。

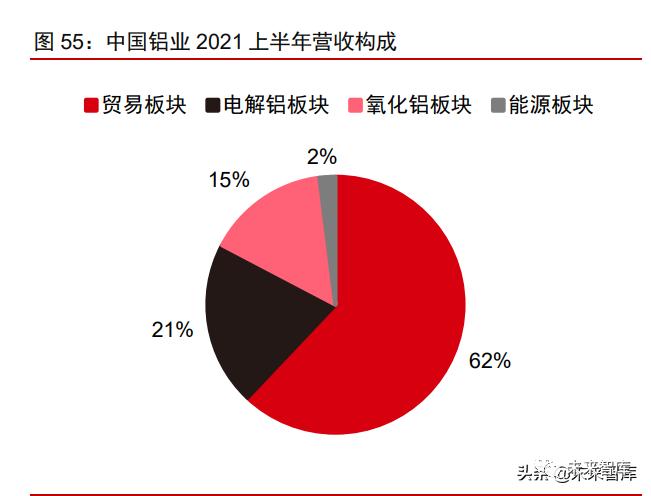

中國鋁業營收主要來源于貿易板塊,即大宗原副材料集中采購、向內外部企業提供氧化鋁、電解鋁、煤炭等原燃材料、原輔材料貿易及物流服務等業務。除此之外,公司主營業務還包括電解鋁和氧化鋁的生產、煤炭開采及發電等能源板塊。2016-2021上半年,公司各業務板塊營收占比相對穩定。2020年,公司貿易板塊營收占比62%,電解鋁、氧化鋁和能源板塊占比分別為21%、15%和2%。(報告來源:未來智庫)

公司擁有15座鋁土礦山,年產量合計2921萬噸。公司在貴州、河南等多地布局14座鋁土礦山資源,目前鋁土礦資源國內擁有量第一,資源量超5億噸,年產量約1121萬噸。同時公司堅持全球化配置鋁土礦資源,在幾內亞擁有鋁土礦山一座,資源量18億噸左右,年產量1200萬噸,公司也在積極研究印尼等東南亞鋁土礦資源的開發。公司合計擁有23億噸鋁土礦資源,年產量合計約2921萬噸。

公司氧化鋁產能全球第一、電解鋁產能全球第二。2018年中國鋁業電解鋁產量達到417萬噸,此后由于“雙控”政策限制,公司電解鋁產量逐年下降。2021上半年,公司產能利用率回升,公司電解鋁產量196萬噸,比上年同期增加5.5%。自2016年以來,公司氧化鋁產量保持穩步增長趨勢,2020年產量為1453萬噸,2021上半年公司氧化鋁產量825萬噸,同比增長14.3%。

云鋁股份

公司簡介:云南鋁業股份有限公司前身為云南鋁廠,始建于1970年,1998年改制上市,2018年12月公司正式進入中鋁集團。云鋁股份是一家擁有完整鋁產業鏈的綠色低碳企業。公司產業分布在云南六個地州,是國內水電鋁的主要供應商,同時也是國內超薄鋁箔的主要生產企業,公司的高精化、定制化、標準化鋁錠及鋁材料,廣泛應用于國防軍工、航空航天、軌道交通、電子工業等領域。

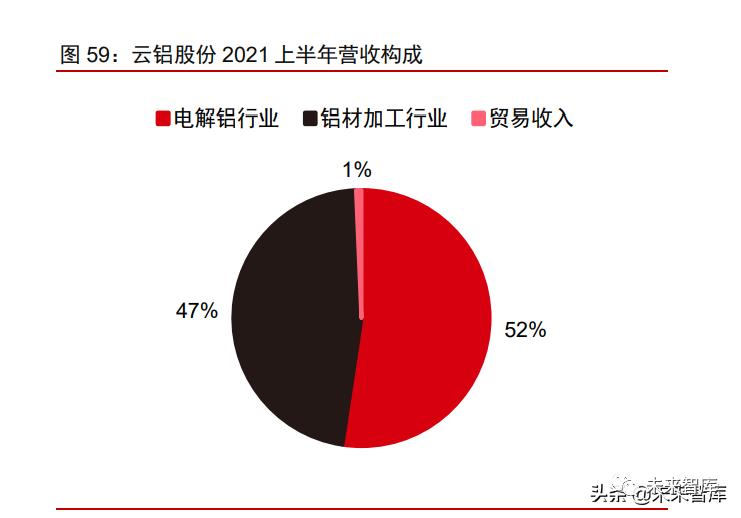

公司形成了鋁土礦-氧化鋁-炭素制品-電解鋁-鋁加工為一體的完整產業鏈。公司主要業務是鋁土礦開采、氧化鋁生產、鋁冶煉、鋁加工及鋁用炭素生產,主要產品有氧化鋁、鋁用炭素、重熔用鋁錠、圓鋁桿、鋁合金、鋁板帶箔、鋁焊材等。近5年,公司電解鋁和鋁材加工行業的營收平穩上升,2021上半年,電解鋁、鋁材加工營收占公司總營收的比例分別為52%和47%,電解鋁已成為公司最重要的營收來源。

公司具有電解鋁運行產能203萬噸,氧化鋁產能140萬噸。云鋁股份擁有云鋁涌鑫、云鋁溢鑫、云鋁文山等多個電解鋁項目,合計電解鋁產能278萬噸。2021年,受云南地區電力緊張影響,公司減產108萬噸。截至2021年底,公司已復產產能33萬噸,現階段運行產能為203萬噸。氧化鋁方面,云鋁文山已形成年產140萬噸氧化鋁生產規模,為公司水電鋁產業發展提供了較強的鋁土礦-氧化鋁資源保障。

公司目前有鋁土礦、電解鋁、鋁加工、碳素等多個擴產項目。公司在電解鋁冶煉行業布局了魯甸6.5級地震災后恢復重建水電鋁項目、綠色低碳水電鋁鶴慶項目(一、二期),目前魯甸災后重建項目已建成電解鋁產能38萬噸,但尚未投產。鶴慶電解鋁項目一、二期項目建成后預計釋放產能45萬噸。同時公司還布局了上游鋁土礦的開采項目,以及下游鋁合金加工及碳素產品項目,這將有利于公司發揮整體協同效應,減少中間原材料加工費用,控制上游原料成本,有利于挖掘降本空間。

神火股份

公司簡介:河南神火集團有限公司是以煤炭、電力、電解鋁生產及產品深加工為主的大型國有企業集團,中國制造業500強,中國煤炭企業50強。神火集團前身為永城市礦務局,成立于1994年9月。集團現有總資產672億元,員工3萬人,擁有子分公司13個。集團所屬企業主要分布在河南、新疆、云南、上海、深圳等地。

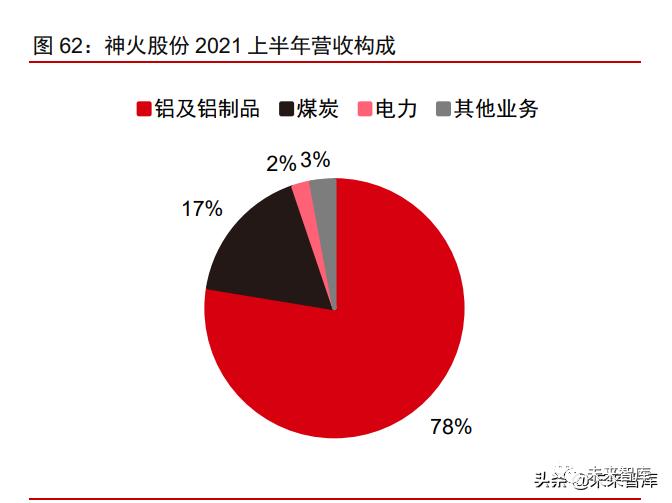

電解鋁已成為公司最主要的收入來源。神火股份收入主要來自鋁及鋁制品、煤炭的、電力等。2016-2020年,公司煤炭業務營收保持穩定,電解鋁業務由于受限電政策影響營收有所波動。2021上半年,鋁及鋁制品、煤炭、電力業務占公司總營收的比例分別為78%、17%和2%,電解鋁是公司收入的主要來源。

神火股份擁有電解鋁、陽極炭塊、鋁材、鋁箔等業務布局。公司全資子公司新疆煤電及控股子公司云南神火主要生產電解鋁,其中新疆煤電建成產能80萬噸/年,云南神火建成產能90萬噸/年。受云南限電影響,目前云南神火運行產能降至50萬噸/年。公司本部及全資子公司新疆炭素主要生產陽極炭塊,產能56萬噸/年。子公司陽光鋁材主要生產冷軋卷和鑄軋卷,產能為10萬噸/年。子公司上海鋁箔主要生產食品鋁箔、醫藥鋁箔,神隆寶鼎主要生產高精度電子電極鋁箔。神火股份現有鋁箔產能8萬噸/年,另有神隆寶鼎年產5萬噸的鋁箔項目在建,建成后公司鋁箔總產能將增至13萬噸/年。

公司電解鋁建成產能170萬噸/年,電解鋁產量自2020年起有所回升。2016-2018年,公司電解鋁生產基地為新疆神火(80萬噸)、永城總部(52萬噸)、子公司沁澳鋁業(14萬噸),合計電解鋁產能146萬噸。2019年,公司將永城總部和沁澳鋁業電解鋁產能指標全部轉移至云南神火。2020年,云南神火90萬噸綠色水電鋁材一體化項目正式投產,公司電解鋁建成產能上升至170萬噸。2016-2019年,公司電解鋁產量逐年下滑,自2020年云南神火投產起,公司電解鋁產量大幅回升,2021上半年電解鋁產量74萬噸,同比增加82.8%。

煤炭業務是公司第二大核心業務,公司擁有煤炭采掘相關的完整生產及配套體系。截至2020年12月31日,公司控制的煤炭保有儲量17.76億噸,可采儲量8.88億噸。此外,公司參股39%的鄭州礦區趙家寨煤礦保有儲量3.53億噸,可采儲量1.63億噸。

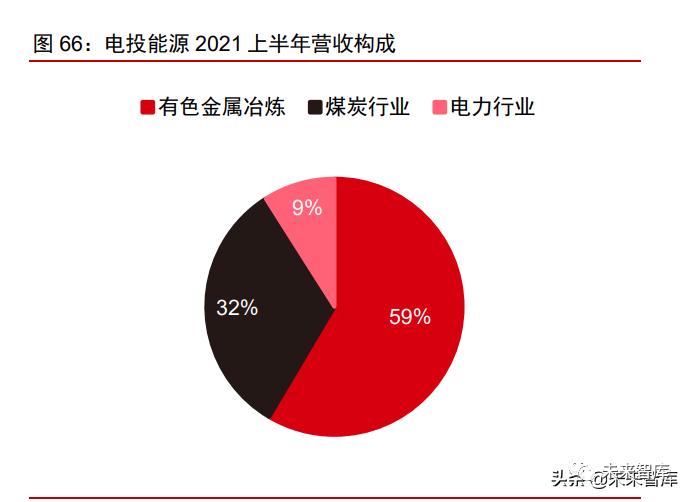

電投能源

公司主營業務為有色金屬冶煉、煤炭和電力行業。公司前身是霍林河礦務局,是全國五大露天煤礦之一。2018年以前煤炭為公司核心業務,其營收保持穩定上升趨勢。2018年,公司通過收購內蒙古霍煤鴻駿鋁電有限責任公司51%的股權從而進入電解鋁行業。2019年以來,電解鋁已成為公司最重要的營收來源之一,2021上半年電解鋁、煤炭和電力行業營收分別占公司全年總營收的59%、32%和9%。

公司擁有電解鋁產能86萬噸/年。2018年,公司收購了內蒙古霍煤鴻駿鋁電有限責任公司,該公司成立于2002年,共有三條電解鋁生產線,分三期建設。其中一期年產20萬噸電解鋁項目,2007年投產;二期于2015年11月實施技改擴能項目改造,2017年10月完成改造后新增產能5萬噸;三期年產38萬噸鋁合金續建項目于2014年投產。霍煤鴻駿公司電解鋁建成產能86萬噸,2021年受限電影響減產4萬噸,2022年1月已復產1萬噸,我們預計剩余3萬噸年內可以復產。

除電解鋁業務外,公司還擁有煤炭和電力業務。電投能源煤炭產品主要銷售給內蒙古、吉林、遼寧等地區燃煤企業,用于火力發電、煤化工、地方供熱等方面。公司擁有原煤核準產能4600萬噸/年。2021上半年,公司生產原煤2332萬噸,同比下滑1.4%。公司電力產品主要銷售給國家電網東北分部,用于電力及熱力銷售等。2021年上半年,公司實際發電量346,982萬千瓦時,同比增長23.9%。

南山鋁業

公司簡介:山東南山鋁業股份有限公司打造了熱電、氧化鋁、電解鋁、熔鑄、鋁型材/熱軋-冷軋-箔軋/鍛壓、廢鋁回收的完整鋁加工產業鏈,終端產品廣泛應用于航空、汽車、軌道交通、船舶、能源、石化、集裝箱、工業型材、電池箔、鋁深加工等若干領域。目前主要客戶為國內外大型飛機制造廠、汽車主機廠及新能源汽車廠家、軌道交通設備制造廠、通信企業、食品、飲料企業等。目前公司規模和產量穩居鋁產業企業前列。

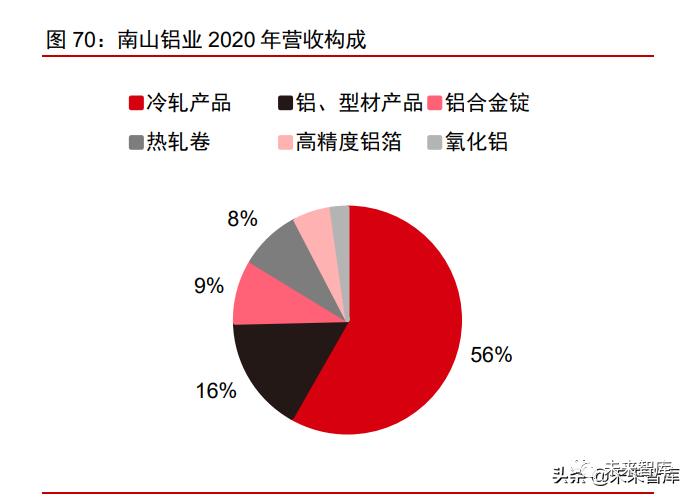

公司形成了覆蓋上-中-下游的鋁加工全產業鏈。公司前端氧化鋁環節除為下游提供充足原料以外,生產的高品質砂狀氧化鋁余量主要面向化工行業銷售;電解鋁環節用電來源于自備電力,高質量氧化鋁的投入以及冶煉環節對鋁水質量的嚴格把關,為下游高端制造提供可靠的品質把控保證。2016-2021年,公司冷軋產品營收穩定增長,帶動公司整體營收保持上行。2020年,公司前三大業務為冷軋產品、鋁及型材產品、鋁合金錠,分別占公司總營收的56%、16%、9%。

近五年公司電解鋁和氧化鋁產量保持穩定。2016年12月,公司收購山東怡力電業有限公司,該公司具備68萬噸/年電解鋁產能,公司電解鋁生產能力大幅增加。2020年,公司電解鋁產量83.7萬噸,同比增長1.0%。同時公司具有約178萬噸/年氧化鋁產能,2020年,公司氧化鋁產量為177.5萬噸,同比增長0.5%。

公司在海外布局了氧化鋁項目,在國內布局了熱軋擴建、鋁箔等項目。公司在印度尼西亞賓坦南山工業園建設了100萬噸氧化鋁項目,該項目分兩期建設,由公司海外間接控股子公司BAI負責實施。項目建成后,能夠以較低成本實現公司氧化鋁產能擴張,增強公司的盈利能力。同時,公司航空航天用高強高韌高端鋁合金生產線技術改造項目,中厚板項目產品市場開發及投放進展良好,公司在高端產品市場加大布局力度,利用原項目場地對中厚板熱軋進行擴建。

(作者:敖翀、拜俊飛、商力)

粵公網安備 44129002000048號

粵公網安備 44129002000048號

Scroll

Scroll

在

線

客

服